Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

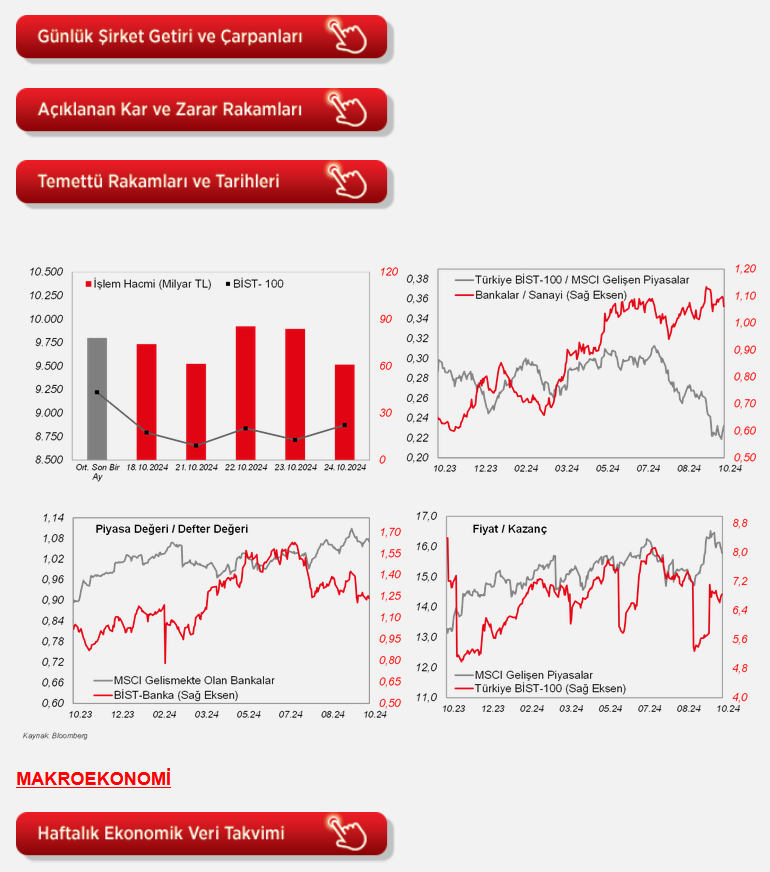

Ziraat Yatırım'ın değerlendirmesine göre, dün güne yüzde 0,7 civarında primli başlayan endeks, alıcılı seyrini gün boyu korudu ve yüzde 1,8 yükselişle 8.873 seviyesinde günü tamamladı.

Değerlendirmede şu bilgiler verildi:

"İşlem hacmi 61 milyar TL ile Nisan ortasından beri en düşük seviyede gerçekleşti. Endekste 90 hisse günü artıda tamamladı. Puan bazlı endekse en fazla katkı yapan hisseler olarak BIMAS, THYAO ve SAHOL öne çıkarken; TAVHL, ASELS ve HALKB ise puan bazlı endeksi hafif de olsa baskılayan hisseler oldu. Öte yandan, Ticaret, Sigorta ve Bilişim Endeksleri sırasıyla yüzde 3,7, yüzde 3,4 ve yüzde 2,7 oranında artarak pozitif ayrıştı. Dünkü yükselişe karşın piyasa faizleri hafif yükselişte. Risk primimizde de belirgin hareketler yok. Yükselişin hacimsiz gerçekleşmesi ve dünkü Tofaş haberi de düşünüldüğünde BIST100'de bugün kar satışları görülebilir. Endeksin güne ise yatay bir görüntüyle başlamasını bekliyoruz. Yurtdışına bakıldığında; Tesla'nın iyi finansalları ve geleceğe yönelik olumlu beklentileriyle Nasdaq dün yüzde 0,8 artarak pozitif ayrıştı. Makro tarafta haftalık işsizlik maaşı başvurularının beklentilerin altında gerçekleşmesi ve tahminlerin üzerinde gelen PMI verisi, Fed'in agresif faiz indirimlerinden uzak duracağı beklentilerini güçlendirdi. Veriler, son zamanlarda Fed üyelerinin bir miktar şahin tonda konuşmalarını bir anlamda doğruluyor. Bu sabah ise vadelilerde yatay bir görüntü var. Öte yandan, Asya'da borsalar karışık seyrediyor. Hafta sonu Japonya'da yapılacak seçimler öncesinde Nikkei ekside. Japonya hariç MSCI Asya Pasifik endeksi ise yatay. ABD on yıllık tahvil faizindeki geri çekilmeyle Dolar'da hafif baskı eğilimi gözleniyor. Son olarak bugünkü veri takviminde, yurtiçinde reel kesim güven endeksi ve kapasite kullanım oranı; yurtdışında ise ABD'de Michigan Üniversitesi tüketici güveni endeksi öne çıkıyor.

"ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan ekim ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edildi.

"Ekim ayı imalat sektörü PMI verisi, firmaların yeni siparişleri, üretim ve istihdamlarındaki düşüşlerin yavaşlamasının etkisiyle 47,3'ten 47,8 seviyesine yükselerek imalat sektöründe daralmanın hafif yavaşladığına işaret etti, bununla birlikte son dört ayda daralmanın sürdüğünü gösterdi, beklentiler ise 47,5 seviyesine yükselmesi yönündeydi. Ayrıca firmaların girdi fiyatları artış hızı son yedi ayın en düşük seviyesinde kaydedilirken, firmaların ürün satış fiyatı artış hızı ise daha düşük akaryakıt fiyatları, azalan satın alma ve tedarikçiler arasındaki rekabet nedeniyle yavaşladı.

"Ekim ayı hizmet sektörü PMI verisi ise, hizmetlere olan güçlü talep nedeniyle 55,2'den 55,3 seviyesine yükselerek hizmet sektöründe büyümenin hafif hızlandığına işaret etti, bununla birlikte büyüme bölgesindeki seyrini yirmi birinci aya taşıdı, beklentiler ise 55 seviyesine hafif gerilemesi yönündeydi. Özellikle, firmaların yeni siparişlerinde Nisan 2022'den bu yana en sert artış görülmesi, hizmet PMI'daki yükselişte belirleyici oldu. Ayrıca firmaların girdi fiyatları artış hızı, ücret baskıları nedeniyle önemli oranda artmaya devam etmesine karşın, firmaların ürün satış fiyatları artış hızı dört yıldan uzun sürenin en düşük seviyesine yavaşladı.

"ABD'de istihdam piyasası verilerinden, 19 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif artış beklentilerine karşın 242 bin kişi seviyesinden 227 bin kişi seviyesine geriledi ve böylece son üç haftanın en düşük seviyesinde kaydedilerek kasırgalardan önceki seviyelere geldi, bunun yanında tarihsel ortalamaların altında düşük seviyelerde seyretti. Söz konusu veri, işgücü piyasasının görece dayanıklı olduğu görüşünü teyit ederken, Fed'in gelecek toplantılarda daha sert faiz indirimlerine gitmekten kaçınacağına yönelik beklentileri destekledi.

"Avrupa genelinde de son ekonomik görünüme ilişkin bilgi verecek olan ekim ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edildi.

"İmalat PMI'lar, ekim ayında zayıf seyreden talebin etkisiyle bölge genelinde İngiltere hariç daralma bölgesinde seyretti. Bu kapsamda, imalat PMI'lar, ekim ayında Almanya'da 40,6'dan 42,6'ya ve Euro Bölgesi'nde 45'ten 45,9 seviyesine yükselerek imalat sektöründe daralmanın hafif yavaşladığına işaret ederken, Fransa'da 44,6'dan 44,5'e gerileyerek imalat sektöründe daralmanın hafif hızlandığına işaret etti, buna karşın İngiltere'de ise 51,5'ten 50,3 seviyesine gerileyerek imalat sektöründe büyüme hızının yavaşladığına işaret etti.

"Hizmet PMI'lar ise, ekim ayında bölgede Fransa hariç 50 eşik seviyesinin üzerinde büyüme bölgesinde gerçekleşti. Bu kapsamda hizmet PMI'lar, ekim ayında Almanya'da 50,6'dan 51,4'e yükselerek hizmet sektöründe büyümenin hızlandığına işaret ederken, Euro Bölgesi'nde 51,4'ten 51,2'ye ve İngiltere'de 52,4'ten 51,8 seviyesine gerileyerek hizmet sektöründe büyümenin hafif yavaşladığına işaret etti, buna karşın Fransa'da ise 49,6'dan 48,3 seviyesine gerileyerek hizmet sektöründe daralmanın hızlandığını gösterdi.

"Yurt dışında bugün veri takvimine bakıldığında,

"ABD tarafında, üretimin seyrine ilişkin olarak eylül ayı öncü dayanıklı mal siparişleri verisi TSİ 17'de izlenecek.

"ABD'de ekim ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi TSİ 17'de takip edilecek.

"Avrupa tarafında, Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi ekim ayı verisi TSİ 11'de açıklanacak.

"Ayrıca Rusya Merkez Bankası'nın toplantısı TSİ 13.30'da takip edilecek. Banka'nın bugünkü toplantısında politika faiz oranını 100 baz puanlık artışla yüzde 20 seviyesine yükseltmesi bekleniyor.

"Yurt içinde ise, TSİ 10'da ekim ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri yayımlanacak.

Şirket haberleri

"Akbank (AKBNK, Nötr): Akbank'ın 3Ç2024'deki net dönem karı çeyreksel yüzde 17,3 oranında azalarak 9.031mn TL'ye düşmüş ve piyasanın kar beklentisi 9.041mn TL ile bizim kar beklentimiz 9.108mn TL doğrultusunda gerçekleşmiştir. Öte yandan Banka'nın net dönem karı yıllık olarak yüzde 55,8 oranında gerilemiştir.

"Öte yandan, Akbank, uluslararası piyasalardan 272,7mn USD ve 254,1 milyon EUR tutarında 367 gün vadeli, 159,5mn USD ve 43,5mn EUR tutarında 734 gün vadeli olmak üzere toplamda dört dilimden oluşan sürdürülebilir sendikasyon kredisi sağlamıştır. 367 gün vadeli kredinin toplam maliyeti USD ve EUR kısımlar için sırasıyla Sofr+yüzde 1,75 ve Euribor+yüzde 1,50 olup, 734 gün vadeli USD ve EUR kısımlar için toplam maliyeti ise Sofr+yüzde 2,25 ve Euribor+yüzde 2,00 olarak belirlenmiştir.

"Çimsa (CIMSA, Sınırlı Pozitif): Çimsa'nın 3Ç2024'teki ana ortaklık net dönem karı 1.163mn TL gerçekleşmiştir. Geçtiğimiz yılın aynı döneminde kar elde edilmemişti. Şirket'in satış gelirleri aynı dönemde yüzde 6,3 oranında düşüş kaydederek yılın üçüncü çeyreğinde 5.928mn TL'ye gerilerken, yüzde 23,4 oranında azalan ve 4.155mn TL'ye gerileyen maliyetler sonrasında brüt karlılık aynı dönemler itibarıyla yüzde 95,7 oranında artarak 1.773mn TL'ye çıkmıştır. Brüt kar marjı ise 15,6 puan artış göstermiş ve yüzde 29,9 olmuştur. Öte yandan, operasyonel giderleri yüzde 30,1 oranında artarak 480mn TL'ye çıkan Şirket'in diğer faaliyet gelirleri de net 308mn TL (3Ç2023: 130mn TL) seviyesinde gerçekleşmiştir. Çimsa'nın 3Ç2024 FAVÖK'ü 1.661mn TL'ye yükselmiştir. FAVÖK marjı ise 14,6 puan iyileşerek yüzde 28 olmuştur. Bu çeyrekte yatırım faaliyetlerinden 56mn TL gider yazan Şirket'in net finansman gideri 413mn TL olmuştur. Geçen yılın üçüncü çeyreğinde yatırım faaliyetlerinden net 113mn TL gelir yazılırken, net finansman gideri 416mn TL olmuştu. 256mn TL parasal kazanç ve 176mn TL vergi gideri sonrasında Çimsa'nın 2024 yılının üçüncü çeyreğindeki ana ortaklık net dönem karı 1.163mn TL olarak gerçekleşmiştir. Net kar marjı ise yüzde 19,6 olmuştur.

"Üçüncü çeyrek karı sonrasında Şirket'in 9A2024'teki ana ortaklık net dönem karı 2.983mn TL olmuş ve geçen yılın aynı dönemine göre yüzde 69,3 oranında artış göstermiştir.

"Garanti Bankası (GARAN, Nötr): Banka'nın takipteki krediler portföyünde yer alan; 28-29 Temmuz 2024 tarihleri itibarı ile toplam anapara ve akdi faiz bakiyesi 789,3mn TL olan; kredi kartı, destek kredisi, taksitli kredi, kredili mevduat hesabı alacakları ile bunlara bağlı masraf hesabı ve diğer alacak türündeki tahsili gecikmiş alacakları faizleri ile birlikte, 235,7mn TL'ye Gelecek Varlık Yönetim (GLCVY)'e, 30 Temmuz 2024 tarihi itibarı ile toplam anapara ve akdi faiz bakiyesi 394mn TL olan kredi kartı, destek kredisi, taksitli kredi, kredili mevduat hesabı alacakları ile bunlara bağlı masraf hesabı ve diğer alacak türündeki tahsili gecikmiş alacakları faizleri ile birlikte, 118,3mn TL'ye Dünya Varlık Yönetim'e olmak üzere 3 ayrı portföy halinde, toplam 354mn TL bedele satılmıştır.

"Kontrolmatik (KONTR, Nötr): 05.09.2024'te paylaşılan TEİAŞ'ın 154 kV Osmaniye GIS yenileme işi ihalesinde 309mn TL bedelle sözleşme imzalanmıştır.

"TOFAŞ (TOASO, Sınırlı Negatif), Koç Holding (KCHOL, Sınırlı Negatif): Stellantis N.V.'ye ait olan Stellantis Otomotiv Pazarlama AŞ'nin, STELLANTIS ve Koç Holding AŞ'nin ortak kontrolünde bulunan TOFAŞ Türk Otomobil AŞ tarafından devralınması işlemine ilişkin olarak Rekabet Kurulu'nun ilgili toplantısında, Rekabetin Korunması Hakkında Kanun uyarınca konu hakkında nihai inceleme yapılmasına karar verildi. Rekabet Kurulu'nun ilgili toplantısında yapılan görüşmeler sonucunda, Stellantis'in, Tofaş tarafından devralınmasına yönelik verilen taahhütler yeterli görülmedi.

"Rekabet hukuku düzenlemeleri kapsamında söz konusu karar bir ara karar niteliğinde olup, anılan kararın TOFAŞ'a tebliğ edilmesini takiben yapılacak detaylı değerlendirmeler sonrasında ilave açıklamalar yasal süresi içerisinde Rekabet Kurulu'na sunulacaktır. Bu kapsamda ilgili karar nihai nitelikte olmayıp, süreç devam etmektedir.

"Türk Traktör (TTRAK, Sınırlı Negatif): Türk Traktör'ün 3Ç2024'teki net dönem karı 927mn TL olarak açıklanarak piyasa beklentisinin altında açıklanmıştır. Piyasa beklentisi 1.539mn TL olması yönündeydi. Geçtiğimiz yılın aynı döneminde 2.529mn TL kar elde edilmişti. Şirket'in satış gelirleri aynı dönemde yüzde 32,6 oranında düşüş kaydederek yılın üçüncü çeyreğinde 12.900mn TL'ye gerilerken, brüt kar aynı dönemler itibarıyla yüzde 53 oranında azalarak 2.593mn TL'ye gerilemiştir. Brüt kar marjı ise 8,7 puan azalarak yüzde 20,1 olmuştur. Öte yandan, operasyonel giderleri yüzde 14,2 oranında azalarak 1.021mn TL'ye düşen Şirket'in diğer faaliyet giderleri de net 197mn TL (3Ç2023: 785mn TL) seviyesinde gerçekleşmiştir. Türk Traktör'ün 3Ç2024 FAVÖK'ü ise 2.021mn TL gerçekleşmiştir. FAVÖK marjı ise 8,8 puan azalarak yüzde 15,7 olmuştur. Net finansman gideri 359mn TL olurken, 163mn TL parasal kazanç ve 256mn TL vergi gideri sonrasında Türk Traktör'ün 2024 yılının üçüncü çeyreğindeki net dönem karı 927mn TL olarak gerçekleşmiştir. Net kar marjı ise yüzde 7,2 olmuştur.

"Üçüncü çeyrek karı sonrasında Şirket'in 9A2024'teki net dönem karı 5.105mn TL olmuş ve geçen yılın aynı dönemine göre yüzde 37 oranında azalmıştır.

"Şirket, yılın geri kalanına ilişkin beklentilerini de açıklamıştır. Türkiye traktör pazar büyüklüğü (58.000 ile 64.000 aralığında), iç piyasada satılacak traktör sayısı (30.000 ve 33.000 aralığında olması) ve yatırım harcamalarına (90 - 100mn USD aralığında) yönelik beklentilerini korurken, ihraç traktör satış beklentilerini yurtdışı pazardaki yavaşlama sebebiyle ise bir önceki çeyreğe göre aşağı yönlü revize ederek 12.000 -13.500 (önceki 13,5 - 15 bin adet) aralığına indirmiştir.

Diğer şirket haberleri

"Batıçim Çimento (BTCIM): Şirket, daha önce yıllık asgari 2mn ton çimento üretim kapasiteli öğütme ve paketleme tesisi kurulumu için gerekli çalışmalara başlanmasına ve bu kapsamda ÇED izinleri dahil olmak üzere gerekli tüm izin süreçlerinin tamamlanması konusunda İcra Kuruluna yetki verilmesine karar verildiğini paylaşmıştı. Çeşitli haber kaynaklarında projenin iptaline ilişkin çıkan haberlerin asılsız olduğu şirket tarafından duyurulmuştur.

"Birleşim Mühendislik (BRLSM): Şirket ve bağlı ortaklığı Erde Mühendislik ile RMİ Rönesans arasında, Prof. Dr. Feriha Öz Acil Durum Hastanesi Mekanik ve Elektrik Tesisat İşleri ile ilgili olarak, şirket, 903,5bin USD+KDV ve 41mn TL+KDV tutarında, Erde Mühendislik, 242,3bin USD+KDV ve 9,8mn TL+KDV tutarında sözleşme imzalamıştır.

"Seğmen Kardeşler Gıda (SEGMN): Şirket, mevcut 1,59 mw kurulu çatı güneş enerjisi sistemi üzerine, 0,77 MW daha eklemek üzere yatırım teşvik belgesi almıştır. Yatırım tutarı, 16mn TL'dir.

"Ziraat GYO (ZRGYO): Şirket, JCR Avrasya Derecelendirme tarafından değerlendirilmiştir. Uzun Vadeli Ulusal Kurum Kredi Rating Notu yatırım yapılabilir seviyedeki en yüksek notasyon olan "AAA (tr)" düzeyinde belirlenmiştir.