GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 17:00 | USD | Chicago Fed Başkanı Evans'ın Konuşması | ||

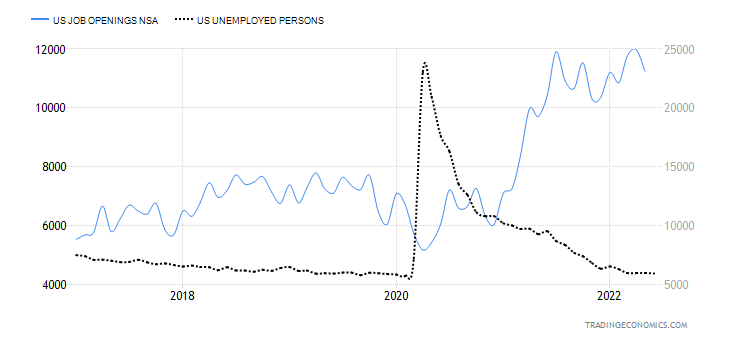

| 17:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (Haz) | 10,99M | 11,254M |

“ÖNE ÇIKANLAR”

“Jeopolitik riskteki artış ve büyüme korkusu”

ABD – Çin arasında artan tansiyon ve artan küresel yavaşlama korkusu risk iştahını azaltırken, güvenli liman arayışıyla tahvil tarafına değer kazandırıyor. Japonya’da endeks 1,5%, Hong Kong’da 2,7%, Çin’de 2,85% değer kaybı yaşadı.

ABD endeks vadelileri 0,3% – 0,4% civarında düşüş yaşarken, Dolar endeksi kayıplarını sürdürerek yaklaşık bir ayın en düşük bölgesine ulaştı. ABD 10 yıllık tahvil faizi ise 2,55% bölgesine kadar geriledi.

ABD Temsilciler Meclisi Başkanı Pelosi’nin bugün Tayvan’ı ziyarete hazırlanması ve Çin’in bu bölgeyi kendi ülkesinin parçası olarak görerek bu ziyaretin ciddi sonuçları olacağı şeklindeki uyarısı piyasaların tedirginliğini artırdı.

Avustralya Merkez Bankası yükselen enflasyonla mücadele için politika faizini 50 baz puan daha artırarak 1,85%’e getirdi.

“İşsiz başına yaklaşık iki iş imkanı düşüyor”

ABD’de işsiz kişi başına yaklaşık iki iş olanağı bulunuyor. JOLTS datası son dönemde Fed’in resesyon riskini arka plana atma sebeplerinden biri olarak görülüyor. Ücretlerdeki artışla eşzamanlı olarak artan iş imkanları, ABD ekonomisinin istihdam kanadının hala güçlü olduğunu gösteren verilerden biri.

“ABD bilanço sezonu”

ABD’de bankalarla birlikte yoğunlaşmaya başlayan bilanço sezonu, resesyon riskine ilişkin ipuçlarının alınması adına önemli olacak.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

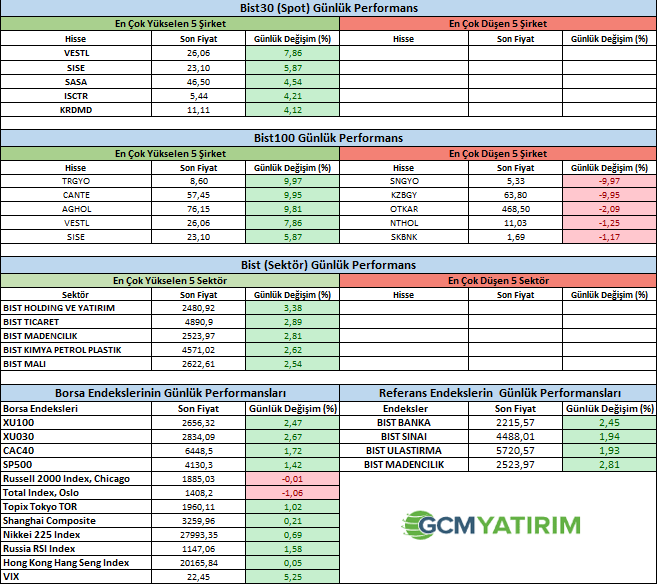

Borsa endeksinde yukarı hareketin hızlandı. Endeks günü %2.47 yükseliş ile kapadı. 8 Haziran tarihinde görülen 2685 direnci test edilebilir. İçeride bilançolar açıklanırken, beklentilerin hisse senedi piyasalarını pozitif etkilediğini görüyoruz. Bunu bekliyorduk ve beklentiler büyük şirketlerin bilançoları tamamlanana kadar devam edebilir. ABD piyasalarında ise haftalık direnç seviyelerinde yorgunluk gözlüyoruz. Çarşamba günü global piyasalar açısından önemli olabilir. ABD Temsilciler Meclisi Başkanı Nancy Pelosi’nin Çinin uyarılarına rağmen Tayvan’ı Salı günü ziyaret etmesi bekleniyor. Dolayısıyla Salı gününü Çarşambaya bağlayan saatler piyasalar açısından önemli olacak. Ziyaret gerçeklemesi durumunda ABD Çin ilişkilerinde yeni bir gerginlik oluşabilir. Bu durum küresel piyasalar açısından risk olabilir. ABD endekslerinin iyi bir kar satışı noktasında bu gelişmeler güçlü bahane olabilir. Bu konuda dikkat etmekte yarar var. Dün açıklanan İmalat PMI verileri, Avrupa ve ABD bölgesinde olumlu karşılandı ancak Türkiye ISO PMI verisi üst üste 5.ay daralmaya işaret etti. Yılın ikinci yarısı için iyi bir sinyal olmayabilir. Bugün piyasalarda önemli bir veri akışı bulunmuyor. ABD-Çin gelişmeleri önemli olacak.

ŞİRKET HABERLERİ

BASGZ: Şirketimiz Yönetim Kurulunun 29.07.2022 tarihli kararı ile; CEZ Group'un AKCEZ Enerji Yatırımları San.ve Tic.A.Ş.'ndeki %50'lik payının, Şirketimiz payı hisse satış sözleşmesinden sonra belirlenmek üzere, Torunlar Enerji Sanayi ve Ticaret A.Ş. ile birlikte satın alınmasına karar verilmiş ve hisse satış sözleşmesi 29.07.2022 tarihinde imzalanmıştır.

KONTR: Yurt dışındaki bir müşterisinden, toplam bedeli 8.879.065.-USD olan 31.5MVA 33/11.5kV Mobile Substation siparişi almıştır.

PAY ALIM SATIM HABERLERİ

ARCLK: 01.08.2022 tarihinde 65,30 TL - 65,65 TL fiyat aralığından (ortalama 65,4400 TL) 100.000 adet pay geri alınmış ve Şirketimizin sahip olduğu ARCLK payları 68.296.288 adete ulaşmıştır. (Şirket sermayesine oranı %10,1071)

MPARK: Şirketimizce 01.08.2022 tarihinde Borsa İstanbul'da pay başına 40,66 TL – 41,00 TL (ağırlıklı ortalama 40,83 TL) fiyat aralığından toplam 20.000 TL nominal değerli MPARK payları geri alınmıştır.

Kaynak GCM Yatırım

Hibya Haber Ajansı